Expectativas financieras

GFNORTE: 2016

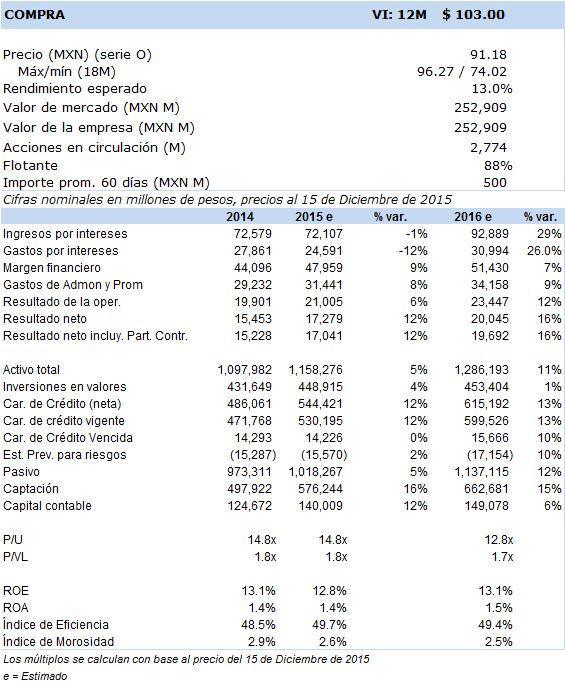

Principales cifras

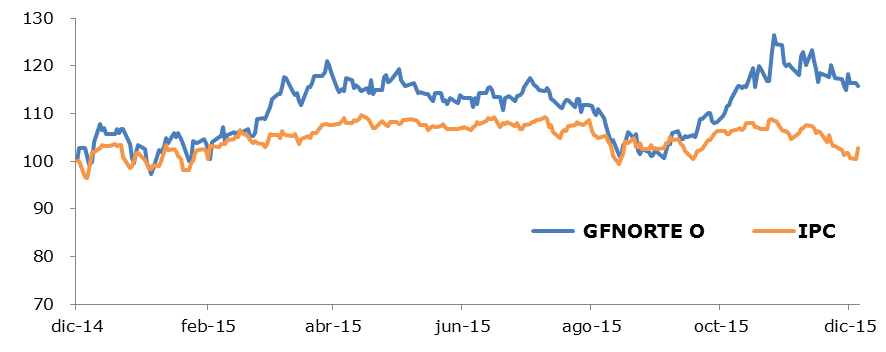

Precio vs. IPC

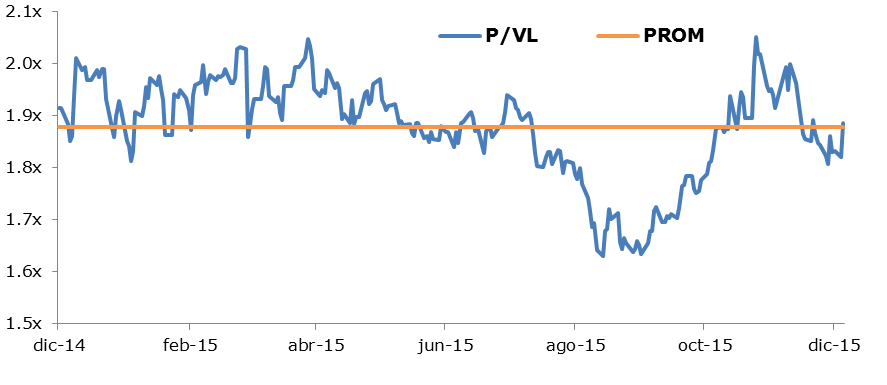

P/VL vs PROM

- Prevemos un resultado favorable para el 2016, donde el crecimiento en su cartera será un poco más bajo que el mostrado históricamente y con un resultado neto que reflejará márgenes conservadores y mayores controles en el gasto, por lo que reiteramos nuestra valuación fundamental con un V.I. 12 meses en MXN 103, con una opinión de inversión en Compra.

La banca comercial en México ha registrado en los últimos 6 años una tasa anual de crecimiento compuesta (CAGR) del 12% en la cartera total de crédito, mientras que Banorte en el mismo período registró un mayor avance al mostrar un CAGR del 15%, cabe destacar, que Banorte ha ganado participación de mercado en estos últimos 6 años al pasar de un 11.7% en el 1T09 al 13.3% en el 3T15, después de que a partir del 2T11 se integró IXE a sus operaciones; asimismo, la penetración de la cartera de la banca respecto del PIB total (nominal) aumentó su proporción de un 15.6% en el 3T09 a un 20.2% al 3T15.

Desde nuestra perspectiva proyectamos que continuará el buen desempeño de la banca en la economía en el 2016, pero nos sentimos muy cómodos al considerar que el crecimiento anual en la cartera de Gfnorte podría ser conservador alrededor del 13%, menor al CAGR del 15% histórico.

Estimamos que Gfnorte seguirá con un plan de crecimiento basado en su estrategia de explotar la base actual de clientes, con el propósito de colocar un mayor número de productos por cliente, aprovechando la maduración promedio de su cartera que es de 3 años, por ello, no se ve un problema de deterioro de cartera en el mediano plazo por lo que calculamos que el índice de morosidad se podría mantener entre 2.6% y 2.5%.

Calculamos que el índice de eficiencia de Gfnorte se mantendrá en el 2016 similar al registrado históricamente, es decir, alrededor del 49%, al igual que su Rentabilidad de Capital (ROE) en 13%.

Consideramos que continuará la vocación crediticia de Gfnorte donde casi el 65% de los préstamos se encuentran entre la PYMES y las entidades gubernamentales, manteniendo un 15% de su cartera en créditos al consumo y un 20% en apoyos a vivienda media y residencial.

Conforme a Gfnorte, el beneficio neto que traerá el aumento en las tasas locales con motivo del aumento en la tasa de la Reserva Federal de los EUA es que por cada 100 puntos base de aumento representaría ingresos por tesorería, mesas y la afore de MXN 1,300 millones; nuestra estimación es más conservadora y proyectamos un resultado por MXN 880 millones en 2016.

Estimamos que uno de los principales riesgos para el éxito de Gfnorte en el 2016 es que la economía, la confianza del consumidor y en general el consumo no crezcan o avancen a una tasa mucho menor, mientras que las oportunidades, las estamos viendo en la adecuada explotación de su base de clientes y en menor medida en el éxito de las reformas, particularmente en el financiamiento de proyectos de distribución de gas y electricidad, así como créditos a plantas de cogeneración de energía y financiamiento a la producción de energías limpias.

Por lo anterior, prevemos que el crecimiento en las utilidades de Gfnorte registren tasas un poco más altas, alrededor del 15.6% para cerrar el 2016 con un resultado neto por MXN 19,692 millones.