Expectativas financieras

Q: 2016

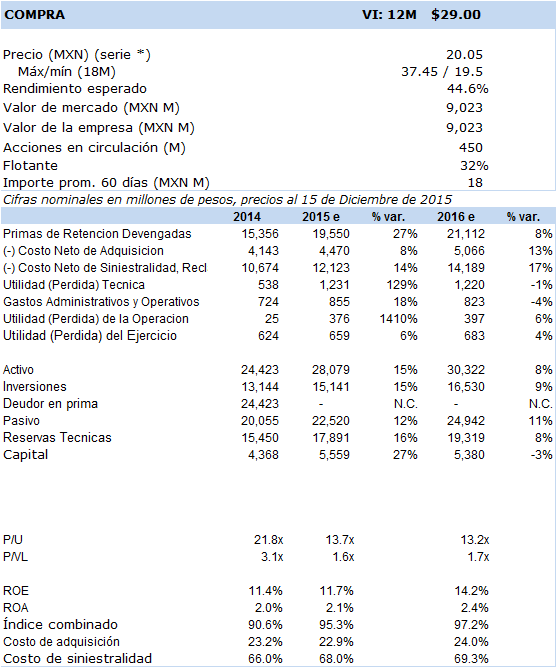

Principales cifras

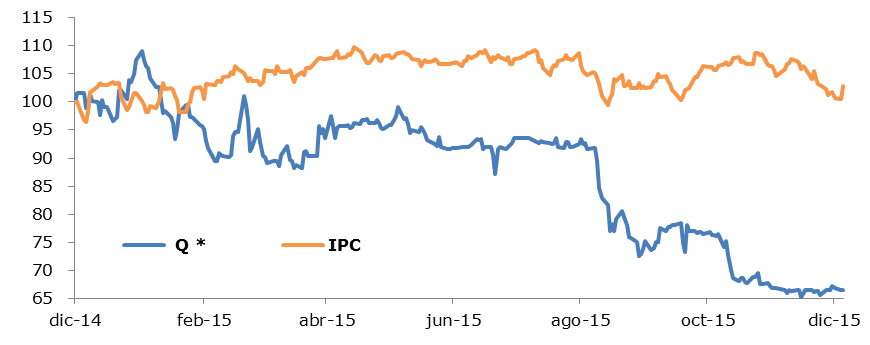

Precio vs. IPC

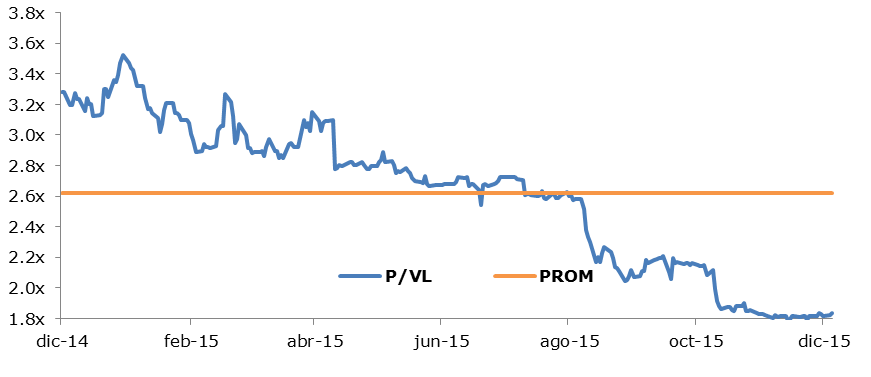

P/VL vs PROM

- Proyectamos un escenario conservador para 2016 dónde el índice combinado lo ubicamos alrededor del 97% y un crecimiento en primas del 8%; continuamos con una opinión de inversión en Compra y un VI 12 meses 2016 en MXN 29.

La perspectiva sectorial para Qualitas continúa positiva debido a que participa en un mercado donde el parque vehicular sólo se encuentra asegurado en un 30%, lo que demuestra que en México existe un gran potencial de crecimiento para las aseguradoras en los siguientes años donde también la cultura del seguro jugará un papel importante.

La participación de mercado de Qualitas en los últimos 10 años ha tenido un desempeño extraordinario debido a que ha pasado del 12.5% al 25.0% a septiembre del 2015 conforme información de la Asociación Mexicana de la Industria de Seguros en términos de las primas emitidas y devengadas.

Asimismo, el crecimiento acumulado de las primas (ingresos) en los últimos 10 años de Qualitas ha crecido a una tasa anual compuesta (TACC) del 15.7%, mientras que la competencia registra una tasa del 6.7%.

En términos de algunos indicadores financieros destaca el ROE de Qualitas que es del 13%, y mismo que es sensiblemente más elevado que el de sus competidores inmediatos GNP y AXA que registran 6 y 8% respectivamente, e incluso un poco mayor al promedio de ROE del mercado que registra un 12%.

Por su parte, el índice combinado que considera los costos de emisión, de operación y de siniestralidad, Qualitas registra el 95%, indicador más bajo que el de sus pares como GNP, AXA y ABA que registran 97%, 106% y 105% respectivamente, e incluso Qualitas tiene un índice combinado más bajo que el del promedio de las 37 aseguradoras del ramo que asciende a 97%.

En los últimos 7 años Qualitas ha registrado un resultado de operación desde 2009 a la fecha, de MXN 1,776 millones, mientras que GNP, AXA y ABA/ACE han registrado pérdidas operativas por más de MXN 5,000 millones en conjunto, no así las aseguradoras asociadas con grupos bancarios que han registrado utilidades operativas por más de MXN 10,000 millones; desde nuestro punto de vista, esta situación no podría seguir así, por lo que se podría prever que GNP, AXA y ABA/ACE tendrán que aumentar sus tarifas con el propósito de alcanzar mayores niveles de rentabilidad, lo que abre una posibilidad de que Qualitas pudiera aumentar o cuando menos mantener su cuota de mercado ante un eventual cambio de estrategia comercial.

Nuestros estimados para 2016 prevén un crecimiento conservador en ingresos a través de las primas de retención devengadas del 8%, menor al ritmo de crecimiento que ha registrado en el 2015, asimismo, proyectamos un índice combinado del 97% que también es un poco más elevado que el histórico debido a que en 2016 es probable que pudiera aumentar la siniestralidad debido a que 2015 fue un año muy positivo en términos del bajo nivel de siniestros ocurridos, identificándose precisamente un aumento en los siniestros (tales como temporadas de mayores lluvias que pudieran provocar inundaciones, así como la presencia de un mayor número de huracanes, terremotos, etc.) cómo el principal riesgo para la empresa y para la industria en general; por lo anterior ratificamos nuestro VI 12 meses en MXN 29 con opinión en Compra.