Expectativas financieras

GFAMSA: 2016

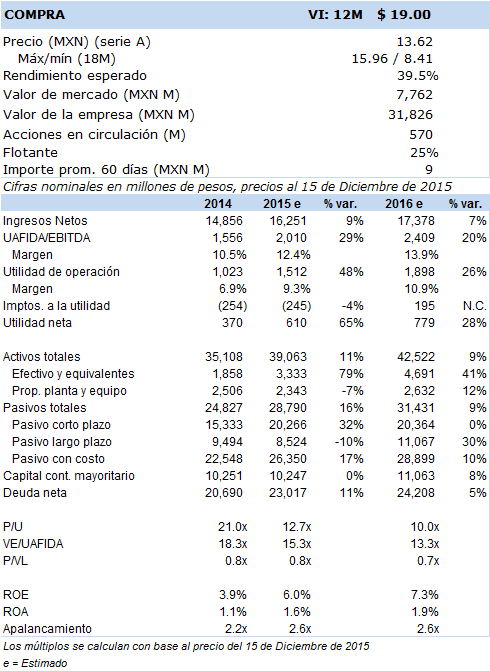

Principales cifras

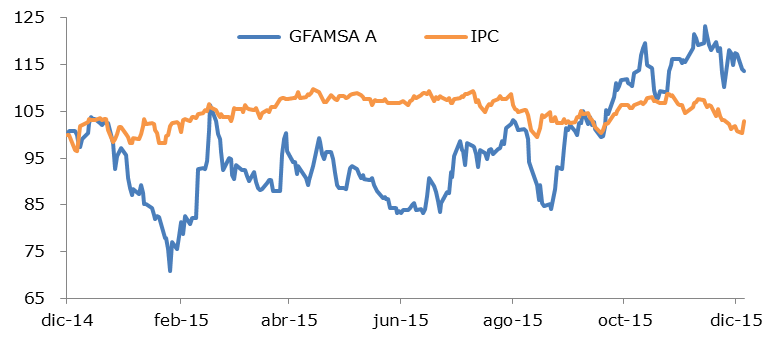

Precio vs IPC

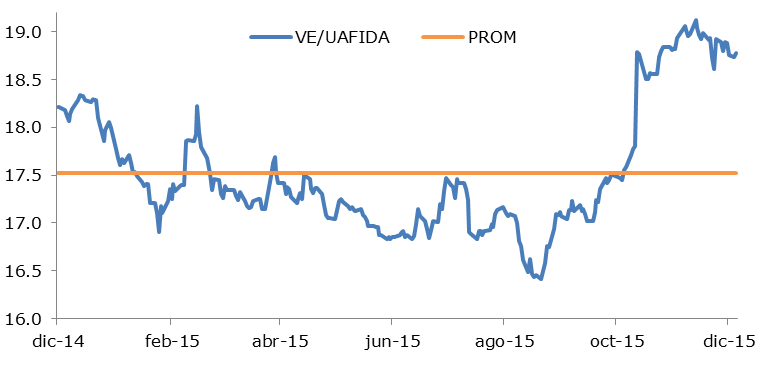

VE/UAFIDA

- Con la modesta recuperación del consumo en México, más las reconversiones y aperturas contempladas para el 2016, Famsa tendría un crecimiento de un dígito medio a dígito alto en sus ingresos; sobre esta tendencia, el logro de eficiencias tanto por el lado de costos como de gastos aseguraría avances a doble dígito en su resultado operativo.

- Una de las partes más sensibles en su percepción seguirá siendo el tema de su deuda; con la restructuración que llevará a cabo a principios del próximo año, se estima que la duración de la misma se mantenga entre 3 a 3.5 años.

La recuperación más modesta del consumo en México hacia el 2016 deberá seguir favoreciendo su avance. Luego de un par de años desafortunados para la demanda en sus tiendas, Grupo Famsa ha demostrado a lo largo de los últimos tres trimestres una franca y sólida recuperación, muy importante debido a su baja base, en su indicador a ventas comparables, dato que quedó más que ratificado con el fuerte nivel logrado en este pasado 3T15.

En este sentido Famsa ha bosquejado que hacia el 2016 el crecimiento esperado en ventas mismas tiendas podría ubicarse en un nada despreciable rango de 6% a 8%. Por nuestra parte, calculamos que el flujo operativo podría crecer por nuevas eficiencias a ritmos de cifras de doble dígito, probablemente en el rango del 12% al 18%. Esto derivaría en mejoras en margen (Uafida) de posiblemente un cuarto de punto porcentual -o más- elevando nuestro actual nivel estimado de 12.4% hacia arriba del 13.0% que se tendría como uno de nuestros objetivos proyectados para el próximo año; ciertamente nos mantenemos muy optimistas en este sentido, si bien estaremos muy pendientes de observar esta evolución.

El factor EU ha venido apoyando las operaciones en México a través de la generación de divisas, con un mayor valor tipo de cambio que ha servido de impulso a las ventas del grupo. El desempeño en cuanto a ventas comparables en los EU también se ha recuperado, y se estima que hacia el 2016 el nivel de crecimiento en VMT se mantenga hacia un 3% a lo largo del año; actualmente se espera que el crecimiento en las ventas de estas unidades finalice en 3.4% en el comparativo año/año, y tal vez con un ritmo muy similar hacia el 2016.

Su división financiera, Banco Famsa, se estima siga creciendo en cuanto a captación, cuentas y reducción del costo del fondeo. Se ha dicho que la reciente campaña del Buen fin impulsó y aprovechó el desempeño en la colocación de nuevos créditos al consumo, además de créditos empresariales para la pequeña empresa; esto lo veremos reflejado en cifras hasta el próximo 4T15. Por su parte, la menor baja en la creación de reservas (por incobrables) vs el año antepasado ha beneficiado los resultados de la empresa, al aligerar el peso sobre el costo operativo. Por su parte, el índice de morosidad (IMOR) se prevé termine el año en un nivel de 10.4%, posiblemente el nivel mínimo alcanzable y con el que se piensa continuara a lo largo del 2016; esta relativa alta marca para los estándares de la industria se estima por parte de Gfamsa como el nivel natural con el que tendrá que operar el grupo hacia adelante, dado el nicho de mercado, clientes, estructura y condiciones de operación en el que se desenvuelve el tipo de otorgamiento de estos créditos.

Finalmente, el aspecto de la deuda seguirá siendo uno de los temas más analizados en la valuación y altamente sensible percepción que se tiene de Gfamsa. Se estima que durante el 2016 se pueda refinanciar al menos el 50% de los $4.2mm que se ostenta como deuda, y en este sentido sería a principios de año (enero) cuando veamos el refinanciamiento de $1.8mm de Cebures, así como la transformación a pesos de una parte o tramo de un crédito por US$33m que vencen en enero, esto con objeto de alinear las operaciones de la empresa con la cobertura natural de sus operaciones. Con esta transformación, se estima que durante el 2016 su deuda quede más o menos definida con una duración de 3 a 3.5 años.