Expectativas financieras

ALSEA: 2016

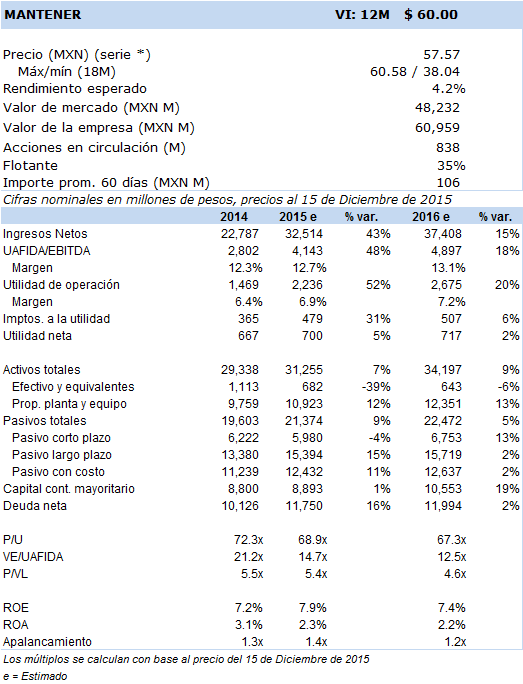

Principales cifras

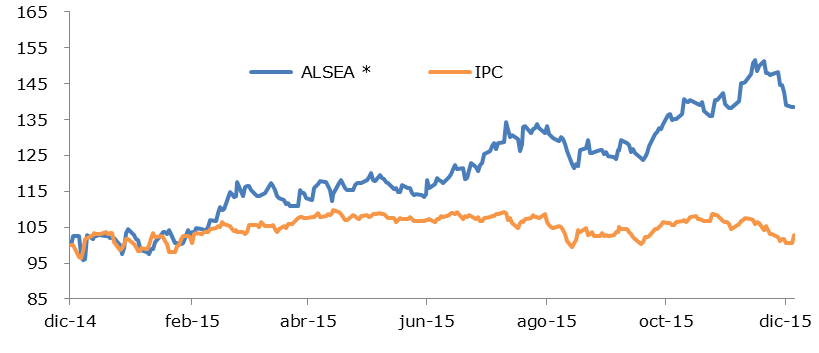

Precio vs. IPC

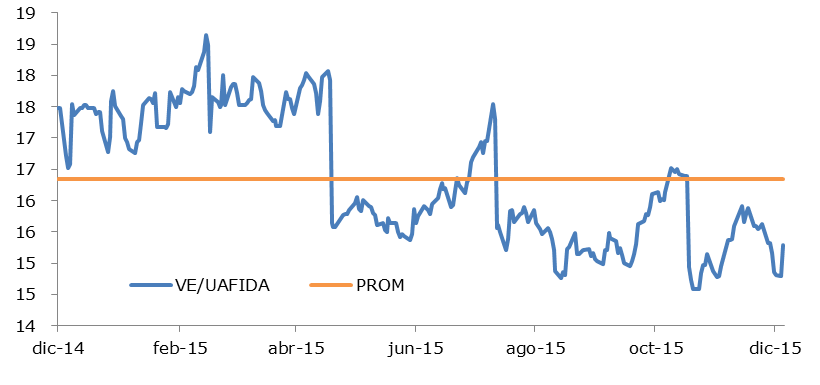

VE/UAFIDA

- En línea con lo estimado por la empresa, y habiéndose completado un ciclo de bases de comparación favorables originado por las adquisiciones de VIPS y Grupo Zena, prevemos un 2016 regido por crecimientos operativos normalizados en ventas y uafida de 15% y 18%, respectivamente.

- Este crecimiento también se sustenta con base en las nuevas aperturas y el esperado buen desempeño de sus formatos en España y Latinoamérica, aunque el último caso está sujeto a un mayor riesgo latente cambiario y económico en Argentina.

- Otro factor es nuestra estimación de una tendencia positiva en el comportamiento del consumo discrecional en México, al menos durante la primera mitad del 2016.

En cuanto a consumo se refiere, el arranque del 2016 estará todavía influenciado por los niveles favorables de tipo de cambio, esto a partir del efecto aumentado por el valor de las remesas, situación que apuntalará por un rato más el poder adquisitivo de ciertos sectores de la población en México y respaldará con esto una tendencia positiva para el consumo en general y en parte del discrecional. Esta tendencia podría extenderse desde inicios de año y hasta mediados del mismo, punto a partir del cual prevemos que comience a percibirse una desaceleración en el sector, debido a bases de comparación más altas.

Sin embargo, y a pesar del contexto negativo proyectado para las condiciones macroeconómicas de algunos países en Latinoamérica, hasta cierto punto el desempeño de ventas mismas tiendas para Alsea en sus principales formatos en Argentina, Chile y Colombia podrían perfilarse para volver a presentar buenos resultados, potencialmente sostenidos por la continuación de la tendencia de importante crecimiento en tráfico de ventas que reportaron a lo largo del 2015, si bien esto bajo la reserva de que estamos ya tomando una base de comparación más alta y un tema negativo de depreciación de ciertas monedas, especialmente en Argentina. Específicamente en España estamos perfilando un panorama de sostenido crecimiento económico lo cual seguirá impulsando las operaciones de sus marcas en el sector.

En términos de sus Ingresos, los principales factores que contribuirán para el nivel previsto de +15% serán las ventas mismas tiendas generadas por la mezcla diversificada de marcas multiregión de su portafolio, especial y potencialmente por las operaciones de Burger King en Argentina, Chile y España, de Domino’s en Colombia y México, Starbucks en México y Chile y de Foster’s Hollywood en España. A esto agregamos el efecto de las nuevas aperturas, que en conjunto estarían incorporando 155 unidades adicionales, ubicándose alrededor de un 55% en México, 17% en España y un 11% en Argentina.

En tanto estimamos que el efecto positivo de sus formatos, especialmente en la división internacional, se traducirá en un importante crecimiento en utilidad operativa de 20%. Esto implica una menor palanca operativa generada por el aumento en ingresos que deja en una menor proporción el crecimiento de los costos y gastos, mismos que se han mantenido estables por los comparativamente bajos niveles de precios de algunos commodities relevantes para sus operaciones. Lo anteriormente mencionado, en conjunto con un ligero aumento en la depreciación y amortización estimada para el próximo año explicarán el crecimiento estimado de 18% en Uafida y mejora en el margen respectivo de hasta 40 pb, mismo que hemos proyectado para este 2016.

En cuanto a su estructura financiera, si bien estamos esperando una pérdida por fluctuación cambiaria relevante por las opciones de compra y venta de Grupo Zena (cuya expiración se contempla hacia el 2018) y un efecto al alza sobre los intereses pagados de su deuda dada la expectativa de inicio de incremento de las tasas de referencia, la importante generación de flujo de sus operaciones alcanzaría a compensar tales costos financieros, con lo que se podría lograr que su relación Deuda neta/uafida llegue a las 2.4 veces, contribuyendo a la vez a un incremento de 2% en su utilidad neta, según estimamos.

Es importante también no perder de vista que entre los potenciales riesgos para la empresa se encuentra la incertidumbre generada por el panorama cambiario y económico en Argentina, así como un aumento en las tasas de referencia con una magnitud y ritmo por encima del esperado, lo que afectaría la estabilidad de sus operaciones, especialmente la de sus formatos en México y Latinoamérica ante un recrudecimiento del contexto económico de las regiones, aumentando su carga financiera e inhibiendo además la capacidad de la empresa para reducir cuanto antes sus niveles de apalancamiento.

En suma y contemplando todos estos aspectos y su probabilidad de ocurrencia, estamos ratificando nuestra recomendación fundamental de MANTENER y un Valor Intrínseco a 12 meses de la empresa en MXN 60, al que hemos llegado considerando una metodología de ponderación de nuestro modelo de flujos descontados (DCF, 75%), múltiplo VE/uafida (15%) y P/U (10%), estando estos dos últimos en niveles respectivos del promedio del último año en 16 y 52 veces -ligeramente debajo de niveles promedio de los últimos cuatro años- debido a que consideramos puede lograrse este abaratamiento en el mediano plazo por una contribución a flujos de las variables mencionadas.