Expectativas financieras

AMX: 2016

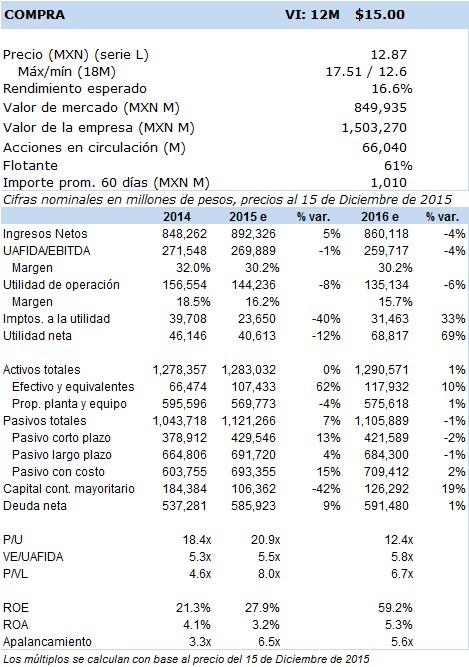

Principales cifras

Precio vs. IPC

VE/UAFIDA

- Esperamos un año complicado para AMX ante la previsión de una mayor competencia en sus principales mercados, persistente debilidad económica en Sudamérica, y posibles depreciaciones cambiarias en Argentina y Brasil. No obstante, existe la posibilidad de que la empresa reciba la autorización para ofrecer TV de paga en México y que la carga de la regulación asimétrica sea reducida.

Por lo que se refiere a una mayor competencia, en México la empresa continuará enfrentándose en servicios móviles a la reciente entrada de AT&T. Esta empresa se encuentra desplegando una red móvil de alta velocidad con una inversión de USD 3,000 millones, mientras que en servicios fijos Televisa también ha seguido una agresiva estrategia de crecimiento a través de su nueva marca IZZI, la cual ha mostrado un importante avance en servicios de telefonía e internet gracias a precios atractivos en la venta de paquetes triple play. Adicionalmente, la esperada fusión de Oi y TIM en Brasil dará origen al operador más grande de ese mercado con una participación de 44%, lo que se prevé genere también presiones competitivas.

En el ámbito regulatorio, el próximo año iniciará en México la desagregación de la red local de la empresa. Con esta nueva medida, los competidores de AMX a cambio del pago de una tarifa todavía por definirse tendrán acceso a las conexiones que enlazan a los clientes de la empresa con las centrales telefónicas. En estas conexiones es en donde normalmente se requiere de una mayor inversión, y el objetivo de esta medida es precisamente reducir las barreras a la entrada que existen en el mercado, lo que potencialmente podría restarle a AMX un número importante de clientes en los años por venir. Por otra parte, en Europa se ha aprobado una drástica reducción en los cobros por roaming que entrará en vigor a partir de abril de 2016, mientras que en junio de 2017 este tipo de cobros serán eliminados por completo.

Para enfrentarse a este nuevo entorno, la empresa ha señalado que seguirá una estrategia de reducción de costos mediante una mayor integración de sus operaciones y la disminución de subsidios en la venta de equipos celulares. Asimismo, se considera que la reducción en precios que se ha venido observando en los servicios de telecomunicaciones podría ser compensada al menos en parte por un mayor consumo de datos móviles, cuyo crecimiento está siendo favorecido por la caída en el precio de los smartphones. Prevemos para 2016 una contracción de 3.8% en la uafida de la empresa, misma que sería ocasionada por la escisión de Telesites, una mayor depreciación del real brasileño y el peso argentino, y la presión de una creciente competencia en casi todos los mercados en los que opera

Cabe señalar que el IFT se encuentra realizando una investigación para determinar si AMX incumplió con la regulación en un caso relacionado con su alianza con Dish y por los servicios ofrecidos por Clarovideo. La empresa ha señalado que considera se encuentra en cumplimiento de sus obligaciones y que espera que esta investigación concluya a principios de 2016. Una vez finalizada la investigación, y en caso de obtener un resultado favorable, AMX procederá a solicitar al IFT el permiso para ofrecer el servicio de TV de paga. Adicionalmente, en marzo de 2016 el IFT analizará la efectividad de las reglas que le fueron impuestas a AMX por su carácter de preponderante, y en esta revisión la empresa buscará que sea modificada parte de la regulación que actualmente se le aplica. En específico, la empresa se ha mostrado inconforme respecto a la tarifa de interconexión cero aplicada a Telefónica y AT&T, a los que considera operadores grandes que no deberían ser subsidiados. Por último, el IFT licitará 80 MHz de espectro radioeléctrico que serán utilizados para proporcionar servicios de banda ancha móvil, obtener parte de este espectro será clave para AMX y su crecimiento futuro.

Hemos determinado un valor intrínseco a 12 meses de MXN 15 por acción, con una recomendación de Compra. La valuación la hemos realizado con un modelo de flujos de efectivo descontados (con una WACC de 8.6% y un crecimiento residual de 2.0%) en combinación con una valuación por medio del múltiplo ve/uafida en un nivel de 6.0x. En nuestra opinión, la empresa se encuentra subvaluada respecto a otras empresas comparables, lo que hasta cierto punto está justificado por la amenaza que representa una mayor competencia y una regulación desfavorable en su principal mercado, así como por la debilidad económica de Sudamérica. Consideramos que podría ocurrir una revaluación de la acción en caso de que el IFT decida modificar en términos favorables la regulación asimétrica que le aplica, se le autorice a la empresa ofrecer el servicio de TV de paga, o que la empresa retome su estrategia para perder el carácter de preponderante, sin embargo por el momento existe una elevada incertidumbre al respecto.