Expectativas financieras

BOLSA: 2016

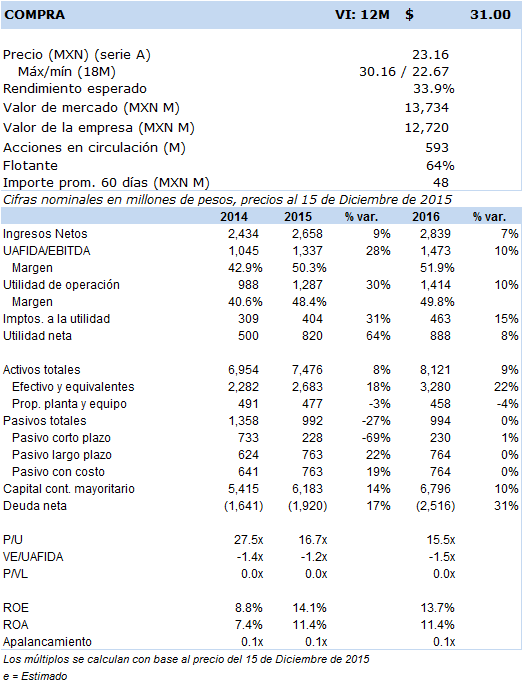

Principales cifras

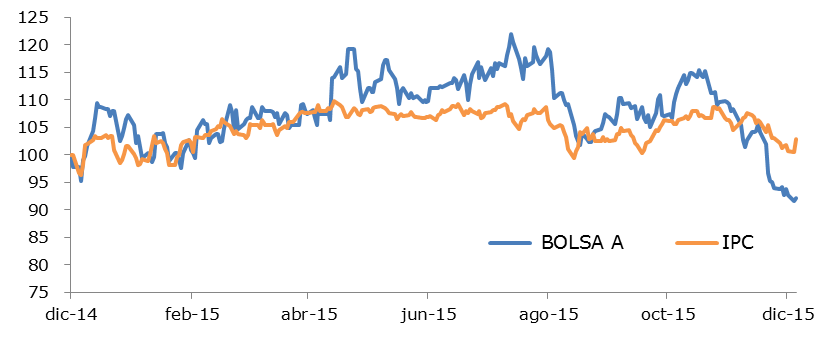

Precio vs. IPC

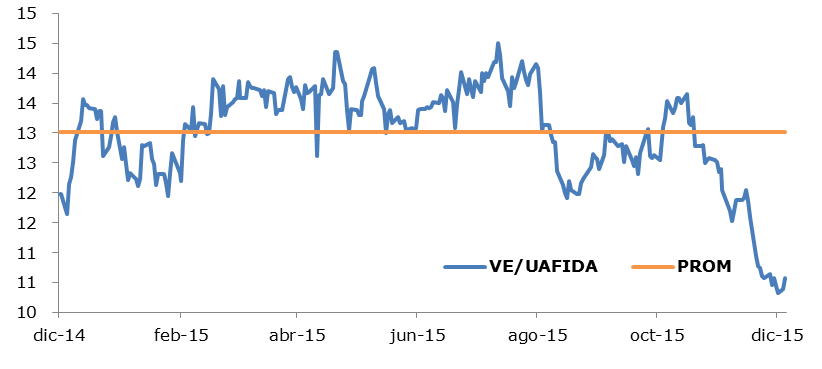

VE/UAFIDA

- Para fines de 2016 muy probablemente estará operando una nueva bolsa en México y que competirá directamente con la BMV, consideramos que nuestro mercado tiene un gran potencial por la reducida penetración bursátil respecto del tamaño de nuestra economía, prevemos que los ingresos de Bolsa crezcan a una tasa de un dígito medio y una ligera mejoría en márgenes con lo que el VI 12 meses lo ubicamos en MXN 31, reiterando nuestra opinión de inversión en Compra.

El año 2016 consideramos que será difícil para las inversiones, donde observaremos una reducción en la liquidez mundial debido al cambio en la política monetaria expansionista que llevó en práctica la Reserva Federal norteamericana y que ha sido el combustible para los mercados de valores internacionales, a pesar de lo anterior, si bien México ocupa la 15ª posición en el tamaño de su economía, nuestra bolsa de valores se encuentra muy rezagada, pues de acuerdo al World Federation Exchange (WFE) se ubica en el lugar 23 en términos del valor de capitalización del mercado, así como en la posición 45 en términos del número de empresas listadas y el sitio 29 en el valor de las acciones operadas.

En relación al tema de competencia para Bolsa, estamos esperando que muy probablemente en el último trimestre de 2016 pudiera entrar en operación la nueva Bolsa de Valores BIVA (Bolsa Institucional de Valores), en términos del crecimiento del mercado bursátil mexicano, éste ha crecido en ingresos a una tasa anual compuesta (CAGR) en los últimos 6 años a razón de un 9.6% mientras que la uafida en 13.3%, lo que querría decir que hay un buen campo para compartir el crecimiento del mercado, y que la verdadera competencia prevemos que se dará más hacia el 2017, cuando BIVA supere la curva de aprendizaje y alcance su punto de equilibrio.

En este sentido prevemos para Bolsa un crecimiento moderado en el 2016 en todas sus líneas de negocio, dónde esperaríamos que la línea de derivados a través del Mexder y su compensación de valores a través de Asigna mejoren su desempeño, y que podría ser originado por cambios regulatorios debido a que la normatividad mexicana se está alineando a los estándares internacionales para la intermediación de derivados en los mercados no organizados (OTC) y que a su vez sean compensados a través de una cámara, con lo que se incentivaría a los participantes del mercado a liquidarlos en Asigna, pues permitiría menores requerimientos de capital a la banca mexicana; de esta forma Asigna planea empezar a compensar los derivados OTC a partir del 2T16 lo que generaría oportunidades de crecimiento de los ingresos que en un año en ésta línea de negocios ha bajado su participación del 8% en el 2014 al 6% en el 2015; asimismo en cifras muy preliminares se estima que podría llegar a representar de un 10 a un 12% de los ingresos en un año completo de operación.

Para el caso de la operación del Sif Icap no se esperaría en el 2016 el mismo dinamismo registrado en 2015, y que representó el 20% de los ingresos, bajando su participación probablemente hasta un 18%, prevemos que en el 2016 se reduzca la volatilidad y la depreciación en el tipo de cambio que favoreció la línea de venta de información que en el 2015 participó con el 13% de los ingresos, esperando probablemente que baje a un 11% de los ingresos.

Uno de los catalizadores para 2016 será el éxito en la reducción de costos y obtención de mayores eficiencias de procesos, así como esperaríamos que la Fibra E en la primera mitad del 2016 inicie este mecanismo de financiamiento a través de Bolsa, adicionalmente esperaríamos que se materialicen los esfuerzos de promoción que ha hecho la Dirección General del Grupo con el impulso a las Sofipos; el principal riesgo que identificamos es que la BMV pierda el atractivo para los inversionistas ante menores ofertas públicas, y el deterioro en las finanzas de las emisoras, encareciendo sus indicadores financieros y sus múltiplos así como un eventual deterioro económico en nuestro país; sin embargo, tenemos una visión positiva. Nuestra valuación fundamental considera la proyección de flujos descontados de efectivo (asumiendo una WACC de 10% y crecimiento residual del 3.0%) determinando un Valor Intrínseco 12 meses en MXN 31 que implica múltiplos VE/UAFIDA 2016e en niveles de 11.0x, ligeramente arriba a los del promedio de sus “peers” internacionales para el siguiente año (10.5x) pero similar al del nivel que cotiza actualmente (10.8x), por lo que en función del “up-side” que identificamos, reiteramos nuestra opinión de inversión en Compra.