Expectativas financieras

LIVEPOL: 2016

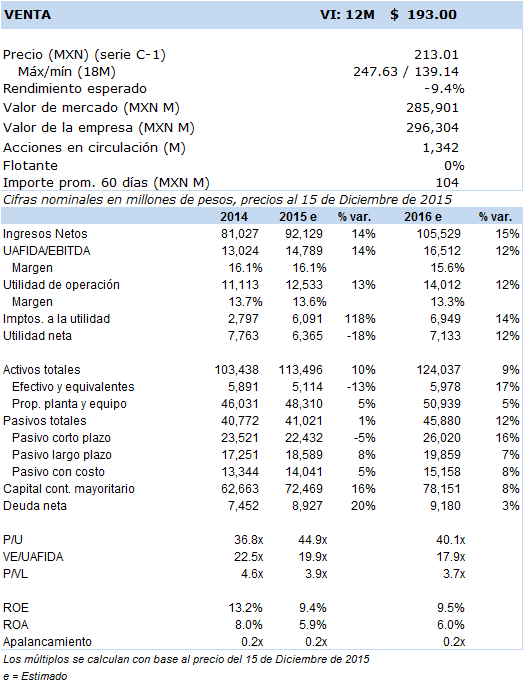

Principales cifras

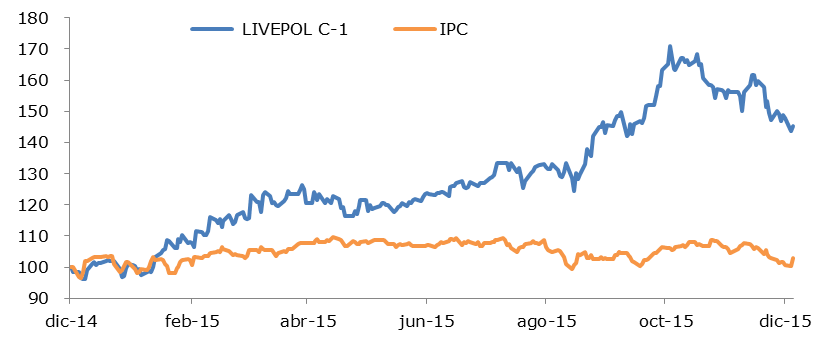

Precio vs IPC

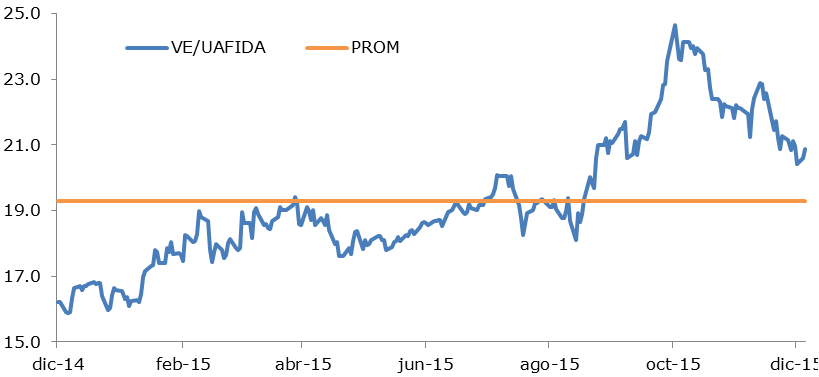

VE / UAFIDA

- Mantendrá sano y aún más sólido su ritmo de expansión durante este 2016, creciendo y desarrollando hacia el interior de la república nuevos centros comerciales, en los que actua como tienda ancla, además del llenado de sus superficies con nuevas tiendas y franquicias que recientemente ha ido incorporando a su abanico.

- Como el resto del sector comercial, el alto desempeño del 2016 se erige como un reto para el avance en los ingresos de sus unidades comparables; no obstante, prevemos posibles crecimientos en ingresos de doble digito alto, si bien su rentabilidad podría quedar algo mermada por los gastos de preapertura que se pretenden.

Continuará su avance con la apertura de tiendas y construcción de nuevos centros comerciales en la periferia del DF y Zona Metropolitana; en especial en las regiones del interior de la república con una población con creciente potencial de compra. Además, Liverpool enriquecerá su expansión con nuevas ubicaciones, nuevas franquicias y nuevas boutiques. Para este 2016 el plan preliminar de aperturas es de 3 tiendas Liverpool, y cerca de 8 a 10 Fábricas de Francia, un número relativamente ambicioso para un mayor número de tiendas que requerirá esta vez cerca de $7mm de inversiones de capital (Capex), comparado con un estimado de $5.5mm de inversiones con el que debería terminar el 2015.

Complementariamente, Liverpool pretende la apertura de al menos 30 boutiques para este 2016, esto es, tiendas de aproximadamente 300m2 y relativamente menores a los tamaños actuales del piso de las tiendas de Liverpool; las marcas recientes asociadas a estas boutiques, además de las ya conocidas Aeropostal, Sfera (El Corte Inglés), etc, serán tiendas independientes (stand alone) ubicadas en centros comerciales, destacando por su incorporación más reciente Pottery Barn, Williams Sonoma y West Elm.

Se antepone un reto en su crecimiento en VMT (ventas mismas tiendas) para 2016 dada la alta base del 2015, sin embargo la empresa espera mantener al menos para el cierre de este año los niveles de dígito alto que ha caracterizado a la mayor parte de su desempeño en este 2015.

Igualmente, también veremos el avance de su división inmobiliaria, vía la división rentas. El enfoque adoptado en los últimos años es hacia el desarrollo de nuevos centros comerciales en los que Liverpool actúa como ancla a través de su propia marca y ahora con sus nuevas marcas logradas vía nuevas franquicias.

Por su parte, también prevemos un buen crecimiento de cerca de 8% a 12% en este 2016 en su emisión de tarjetas propias, veta de negocios que se traduce en la obtención de mayores ingresos por la vía de intereses cobrados y nuevas comisiones.

Colateralmente, es alta la posibilidad de una adquisición importante en nuestro país, especialmente si Walmart decidiera desprenderse de las tiendas Suburbia. Igualmente se ha hablado de otras posibles adquisiciones en Sudamérica, especialmente con la cadena chilena Ripley. Cualquiera que sea la decisión en este sentido, Liverpool empezará a ver cada vez más acotado su crecimiento en nuestro país conforme agote las plazas más apetitosas, por lo que un anuncio de compra o asociación en el exterior no nos debería sorprender.

Persiste su alta valuación, ubicada entre las más elevadas listadas en la BMV. El mercado sigue premiando muy adelantadamente el resultado de la buena marcha de esta cadena en función de sus números más recientes. En este sentido, nuestras proyecciones tienden más a lo conservador, situación que nos ha llevado a recortar aún más nuestra recomendación a una postura de Venta, esperando que en el corto a mediano plazo la acción tenga un ajuste más adecuado con los niveles históricos de sus múltiplos, los cuales ya de por si mostraban un elevado nivel de premio.

En cuanto a su nivel de deuda, medida por la razón Deuda Neta/Uafida, se espera concluir alrededor de un nivel de 0.7 veces, nivel sumamente holgado para el grupo. Hacia adelante, de acuerdo a los planes del 2016, y de acuerdo a los flujos propios que se seguirán generando, no parece haber en el horizonte necesidad alguna de contratar mayores créditos.