Expectativas financieras

CHDRAUI: 2016

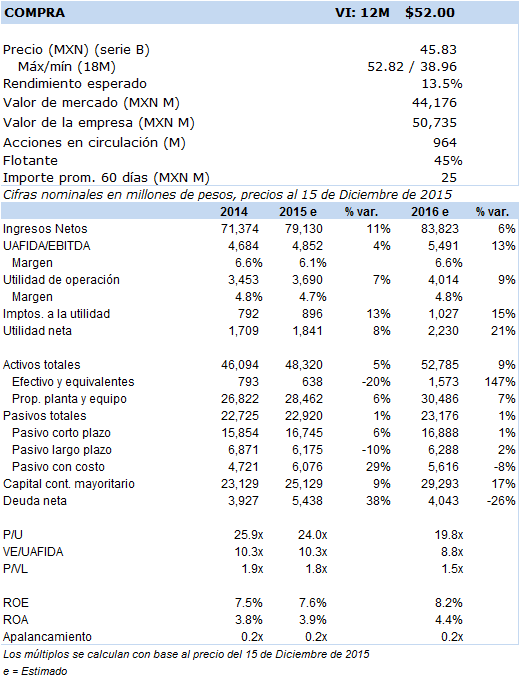

Principales cifras

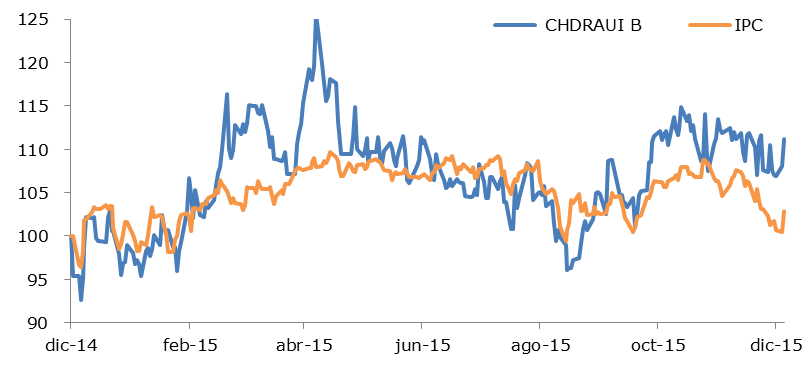

Precio vs IPC

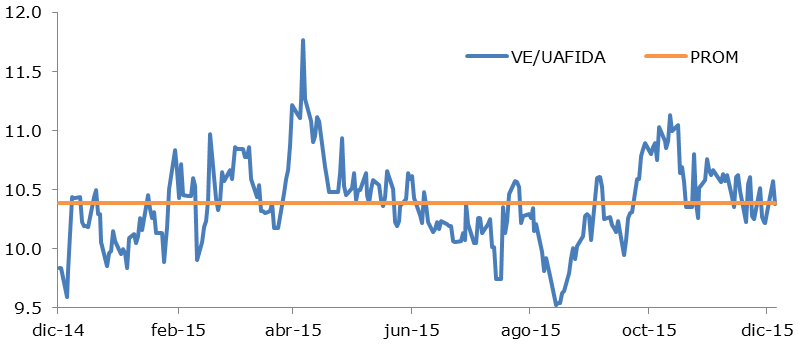

VE/UAFIDA

- Mantendrá un buen crecimiento en sus unidades comparables de entre 3 a 4%, acordes y normalizadas con las condiciones estables del consumo en el 2016.

- Esperamos una expansión ligeramente más agresiva en este 2016, de aproximadament 3% de aumento en piso de venta; posibles planes para la apertura de entre 4 a 5 nuevas tiendas en los EU.

- Cabe la posibilidad de adquirir 14 tiendas que Soriana tendrá que poner a venta el próximo año; tampoco descartamos la posiblidad de la adquisición de una cadena regional; el poder de apalancamiento para adquirirla existe, dado su actual cómodo nivel de deuda.

Esperamos un buen avance en VMT en México a niveles de cifras de un dígito medio como máximo, de hecho podría estimarse entre un 3 a 4% en sus ventas a unidades comparables. En este sentido, el comparativo de crecimiento será difícil vs el desempeño del 2015, especialmente con la segunda (fuerte) mitad de este año, lo que impedirá que se pueda lograr un crecimiento notoriamente superior en el 2016. Su guía de resultados para el 2016 se publicará durante la primera mitad de enero, por lo que ya veremos afinados los parámetros oficiales de crecimiento de la empresa, y sobre todo el plan detallado de expansión.

Buen desempeño de VMT en los EU, y apoyo de estas operaciones a partir del efecto de mejora en la paridad. Se espera en términos generales la apertura de 5 a 6 unidades en ese país, casi al doble de lo que se ha logrado avanzar en esa plaza durante el 2015. Las tiendas de Chedraui están ubicadas principalmente en California, por lo que se estima que el estado de Texas pueda ser la zona candidata más factible para un futuro crecimiento.

En cuanto a su expansión, veremos un crecimiento de piso de venta de poco menos de un 3% en el 2016, un poco mayor que el nivel de alrededor de un 2.0% de más superficie con el que se estima concluir el 2015.

Por otra parte, creemos que existen buenas posibilidades de adquisición de una cadena regional si las condiciones se dieran, especialmente en la zona Noroeste del país donde su presencia es escasa o nula. Tal vez vaya en apuesta a la venta de 14 tiendas por parte de Soriana; esta una posibilidad abierta a las condiciones de precio, oportunidad y conveniencia en las ubicaciones; nuestra visión va en el sentido de que Chedraui debería tomar esta coyuntura, en función de la complementariedad que daría a sus formatos Premium y en su diversificación geográfica. Vale recalcar que con la consolidación de Soriana y Comerci, Chedraui enfrentará ahora a sólo dos competidores en lo que se refiere a tiendas de gran formato, esto es, Walmart y Soriana.

Seguirá desarrollando centros comerciales en donde su propia marca actuará como ancla; en este sentido la participación de la división Inmobiliaria seguirá creciendo, en especial su flujo Uafida, con una de las más altas rentabilidades dentro del grupo.

Vemos crecimiento de sus formatos Selecto en desafío directo a los formatos de alto perfil con los que Comerci pretende despegar en su segunda etapa de vida. Chdraui ha dicho que a lo sumo irá abriendo una a dos unidades por año del formato Selecto (sólo una tal vez en el 2016), en regiones y zonas que así lo justifiquen. El hecho de contar un tipo de inventario en estas tiendas con mayor valor, pero con una menor rotación, obliga a ser muy precavidos a la hora de decidir una ubicación en específico; en este sentido, la empresa ha dicho que las probabilidades de equivocarse y el riesgo asumido resultan altos.

Hay un elemento de excepción en este 2015 a 2016 que ha hecho y que hará que Chdraui muestre resultados menos dinámicos y a un menor ritmo; esto ha sido el pago de impuestos diferidos por $4,600m durante los próximos 5 años a causa de la Reforma Fiscal que deshizo la estrategia de consolidación del grupo. Esto estará drenando recursos por alrededor de un promedio de $1 mil millones por año en los siguientes dos años, y posteriormente de casi $700m para los sucesivos dos años posteriores. Esto habrá que tomarlo en cuenta hacia la proyección de las cifras del 2016, a efecto de no caer en sorpresas de las cuales ya tenemos parte de la explicación por parte de la empresa.

Este grupo se ha caracterizado por ser precavido y conservador a la hora de crecer. De hecho la cadena ha dicho que sólo estaría avanzando al ritmo que sus flujos le permitan y de forma “natural”, acorde con su generación de efectivo. Bajo estas condiciones, esperamos que sus niveles de apalancamiento se mantengan al menos dentro de los actuales niveles conservadores de 0.8 veces Deuda Neta/Uafida con los que estima terminar el año; la empresa ha dicho que pretende sostener este año este nivel de relación de apalancamiento.