Expectativas financieras

WALMEX: 2016

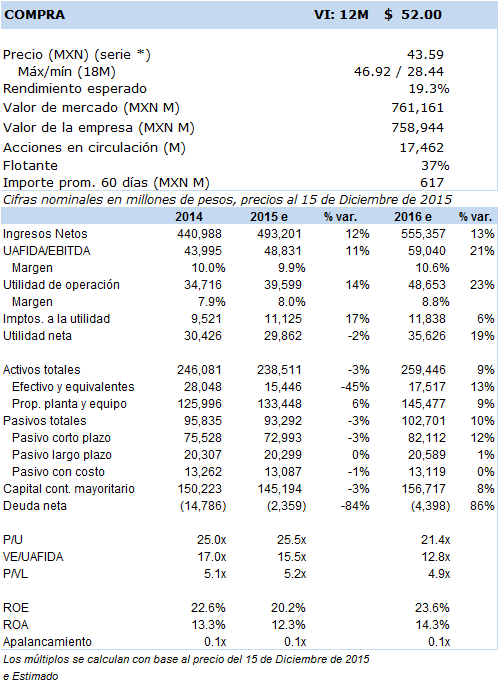

Principales cifras

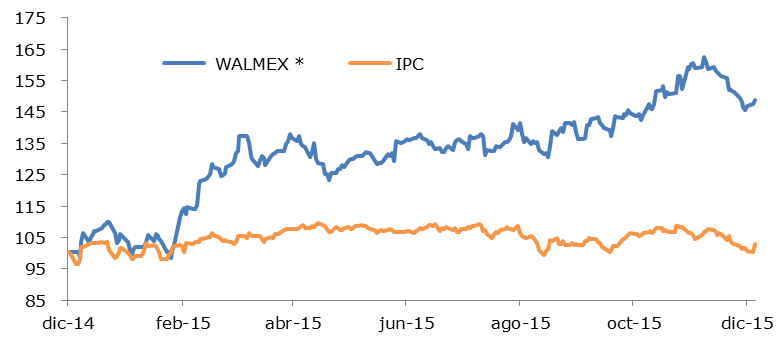

Precio vs IPC

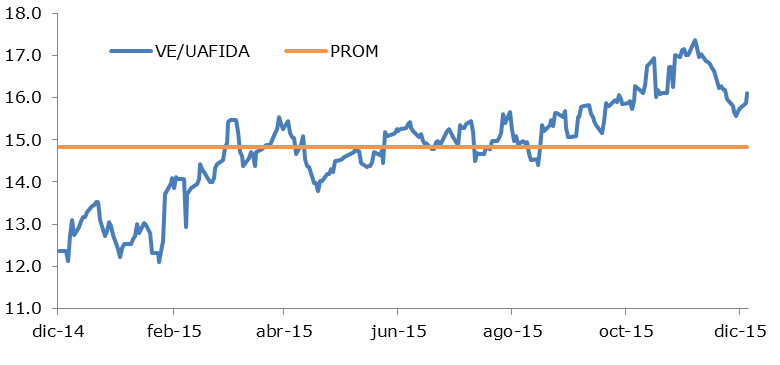

VE/UAFIDA

- A pesar del efecto positivo que esperamos en crecimiento en ingresos, derivado de una expansión sensata de entre 3% a 4% en superficie, el alto nivel de reto que presentará el desempeño en ventas comparables del 2015 se erige como el principal reto.

- Nuestra apuesta y la de la empresa también es la de obtener nuevas eficiencias, a través de un doble efecto de control de costos y gastos, mismo que podría hacer crecer los resultados operativos y Uafida al doble del ritmo de los ingresos.

Para este 2016 el crecimiento en número de tiendas/expansión esperada a ritmo similar del 2014 y 2015, con aproximadamente 4 a 5% de aumento en superficie de venta. Se tratará de un ritmo mucho más real y sensato que los altos crecimientos de 12% a 15% que mantenía en años pasados.

Estimamos que seguirá la recuperación del consumo en México en base al efecto de un mayor valor en las transferencias debido a un mejor tipo de cambio. Igualmente prevemos que la relativa estabilidad en las variables económicas, especialmente con la inflación bajo control, así como por las nuevas aperturas y una mayor ganancia de participación de mercado, en la que la transición Comerci-Soriana podría jugar un rol clave para Walmart, al dejar relativamente vacante a un participante en cuanto al formato de grandes superficies dentro de las cuatro grandes cadenas.

Sin embargo creemos que debido al alto avance en las VMT durante todo el 2015 se antepone un reto para este 2016 debido a los altos niveles de aquel año; esto definiría un ciclo probable de crecimientos no tan agresivos como los del 2015.

En Centroamérica continuará con su avance de tiendas; en los cinco países en que opera las posibilidades de penetración son todavía muy amplias. Recientemente el caso de Guatemala rezagó los resultados de este bloque, sin embargo Walmart ha dicho que se enfocará a la mejora de su ejecución; con esta excepción, en términos generales, el avance de Centroamérica es hasta ahora uno de los más dinámicos.

Hay expectativas de nuevas y fuertes eficiencias en lo operativo por la vía de enfrentar proporcionales menores costos debido a mayores eficiencias logísticas. También, la nueva administración ha demostrado una firme voluntad por un mayor control de sus gastos de operación, lo cual acoplaría, junto con los costos, en un doble efecto positivo sobre los resultados de este 2016. Con base en lo anterior, los avances en utilidad operativa, y en utilidad neta podrían fácilmente duplicar el ritmo del crecimiento de 13% estimado para los ingresos, con la consecuente mejora en márgenes.

También se ha puesto énfasis en el crecimiento que tendrá eCommerce, proyecto que buscar ganar terreno en el negocio de entrega de supermercado a domicilio. Tanto el aumento en los canales de pedido-entrega como el incremento en los ítems en catálogo, deberán contribuir al avance en la contribución de esta división; actualmente Walmart reporta aquí crecimientos de doble dígito.

La empresa continuará con un alto nivel de liquidez que le permitirá crecer sin deuda y al mismo tiempo manteniendo una política de dividendo agresiva. Por si fuera poco, la alta probabilidad de desprenderse de Suburbia podría darle de nuevo la capacidad suficiente para el reparto de nuevos dividendos extraordinarios en este 2016, tal y como sucedió en su momento con la venta del Banco Walmart. Se trata de una decisión cada vez más esperada por la mayoría de los inversionistas a partir de las medidas radicales tomadas anteriormente con Vips y Banco Walmart. Los recursos derivados de esta potencial venta, además de aplicarlo en dividendos, se verterían si así fuera el caso no sólo a la expansión de autoservicios en México, sino proporcionalmente más hacia Centroamérica, un mercado probadamente en etapa de franco desarrollo.