Reporte trimestral

FEMSA: Positivo; sólido incremento en VMT, superando estimados; benefician revaluaciones de KOF y Heineken: Reiteramos COMPRA

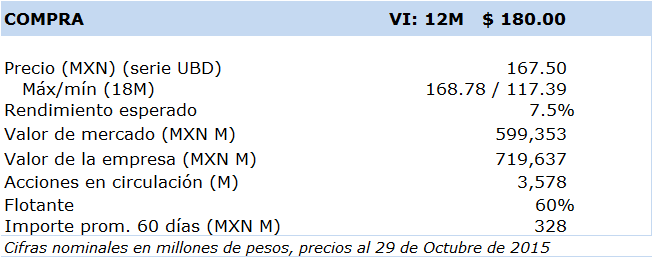

FEMSA UBD

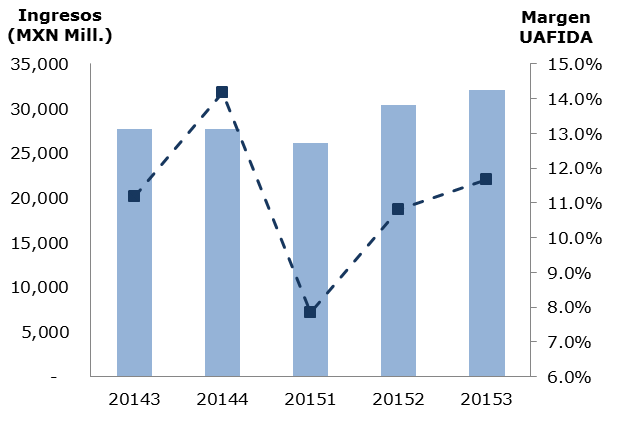

Ingresos y Rentabilidad de FEMSA Comercio

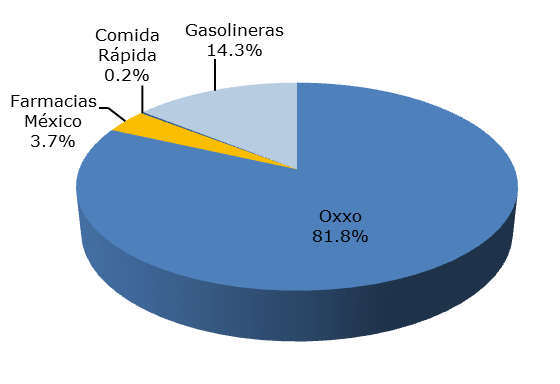

FEMSA Comercio: Ingresos por negocio al 3T15

- Cifras a nivel consolidado afectadas por comparativo desfavorable debido a la conversión de resultados de KOF Venezuela a SIMADI, y depreciación del BRL y COP frente al USD.

- FEMSA Comercio mantiene un desempeño positivo, destacando el aumento en VMT de 9.1% A/A, debido a la oferta de valor agregado al consumidor en las tiendas Oxxo, pero adicionalmente por los resultados del negocio de farmacias y de Oxxo Gas.

- No descartamos que su entrada a Chile y Colombia, con la adquisición de Socofar, detone mayor actividad de M&A. Considerando las revaluaciones recientes de KOF y FEMSA, subimos nuestro VI a MXN 180.00 y reiteramos COMPRA.

El presente análisis se enfocará en los resultados del negocio de FEMSA Comercio, por lo que recomendamos consultar ampliamente nuestro comentario respecto a bebidas (KOF) publicado con anterioridad.

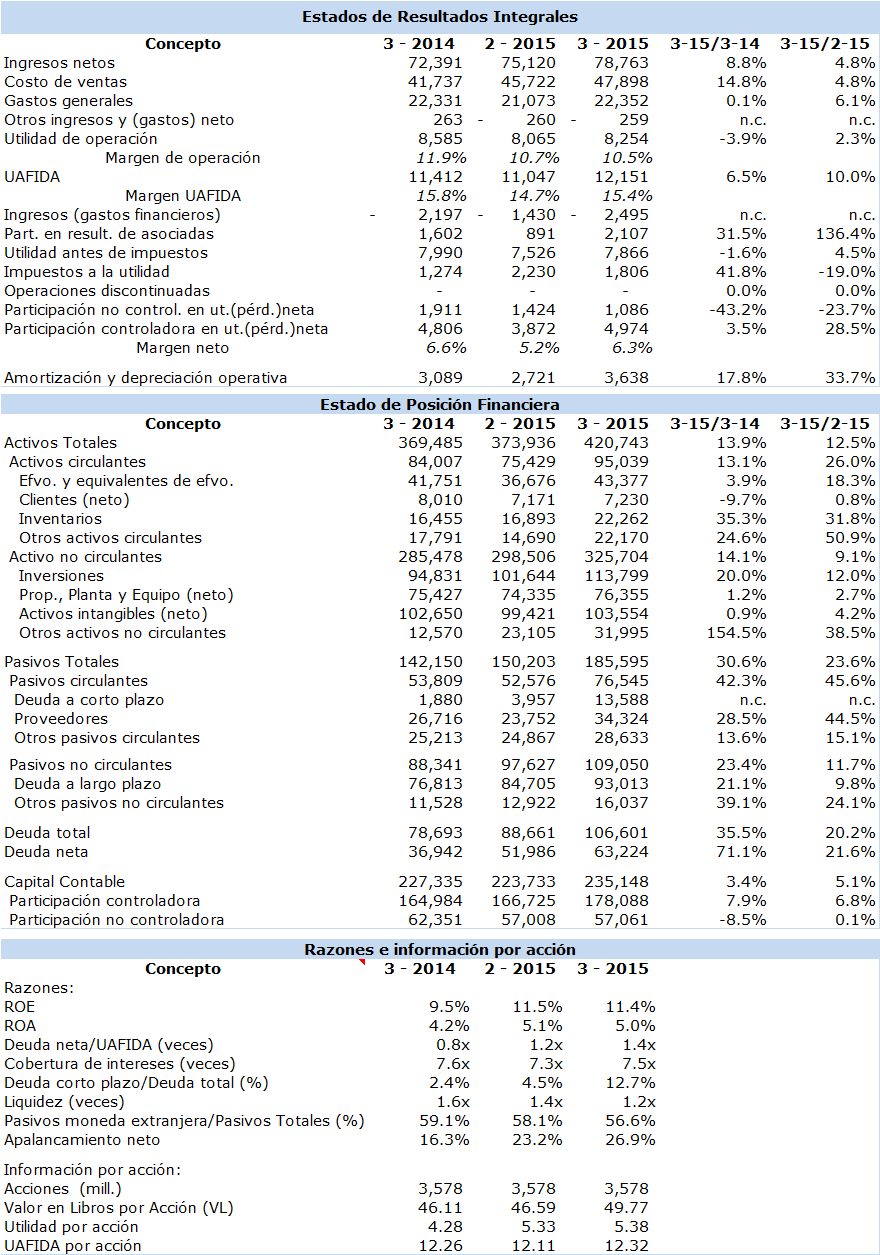

Los ingresos totales de FEMSA Comercio (subsidiaria que incorpora los negocios de tiendas de conveniencia, farmacias, comida rápida y la venta de gasolina; cabe señalar que a partir del 3T15 el balance general de Grupo Socofar se incluyó en los resultados financieros consolidados) crecieron 37.4% A/A (+17.8% sin incluir Oxxo Gas), en línea con nuestras estimaciones. En cuanto al indicador de ventas mismas tiendas (VMT), se registró un fuerte aumento de 9.1% A/A (+3.0% en tráfico, +5.9% en ticket), debido a la oferta de valor agregado al consumidor en las tiendas Oxxo, pero adicionalmente por los resultados del negocio de farmacias y de Oxxo Gas. Durante la llamada de resultados, la administración de la empresa comentó que la tarjeta Saldazo tiene 2.6 millones de cuentas, y consideran que ha sido un elemento benéfico para la atracción de tráfico a las tiendas. Asimismo, para el cierre del año se tendrán alrededor de 600 tiendas con el concepto de O’Sabor (servicio de comida preparada en el interior de las tiendas Oxxo); se contempla para el próximo año implementarlo en aproximadamente 300 tiendas adicionales. En contexto, la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) reportó un crecimiento de 7.5% A/A en VMT durante el 3T15. Durante el trimestre, se abrieron 276 tiendas; al cierre de septiembre, Oxxo cuenta con 13,541 tiendas en operación.

En cuanto al negocio de farmacias, con base en nuestros estimados ya que la información no es revelada, presentó un fuerte incremento en ingresos (~ +89.5%) debido a que al cierre del 3T15 el número de tiendas ascendió a 850, en comparación con las 450 unidades existentes el año anterior. Doña Tota, negocio de comida rápida, estimamos que registró alrededor de MXN 93 mill. en ventas durante el trimestre. La administración comentó que Doña Tota es un negocio del que siguen aprendiendo, y que seguirá con crecimientos moderados. Oxxo Gas aportó ingresos por MXN 5,595 mill. y una uafida de MXN 86 mill. durante el 3T15. Al margen izquierdo, con base en nuestros estimados, presentamos unas gráficas que representan la participación en ingresos y en uafida de cada negocio dentro de FEMSA Comercio.

Respecto a la rentabilidad de FEMSA Comercio, resultados positivos y en línea

FEMSA Comercio: UAFIDA por negocio al 3T15

Valuación por Suma de Partes

-

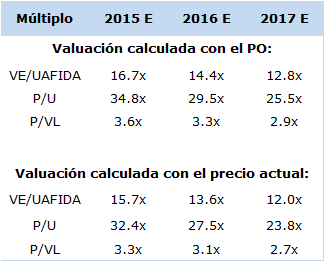

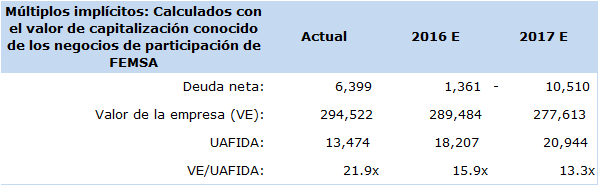

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis. -

FEMSA Comercio: Múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis.

con nuestros estimados. El margen operativo y uafida presentaron contracciones de 60 p.b. y 100 p.b. respectivamente, alineados con nuestras estimaciones, debido a la incorporación de los resultados de Oxxo Gas, cuya rentabilidad es significativamente menor a la de los demás negocios. Excluyendo el negocio de gasolineras, el margen uafida habría crecido 40 p.b. respecto al 3T14. A nivel de FEMSA consolidado, los márgenes operativo y uafida registraron contracciones de 138 p.b. y 34 p.b. debido al aumento en la participación de FEMSA Comercio en las cifras consolidadas no obstante la expansión observada en el negocio de bebidas. El crecimiento en la utilidad neta mayoritaria es resultado del aumento en la participación en las utilidades de Heineken.

Durante la llamada de resultados, la empresa comentó que la eventual adquisición de SABMiller por AB InBev no cambia su visión sobre el futuro de su actual inversión en Heineken, en la que consideran estar muy “contentos”. Respecto a la adquisición de Grupo Socofar, consideran que puede ser una plataforma para eventualmente seguir consolidando el sector de farmacias y tiendas de belleza, los cuales tienen un alto grado de fragmentación y permitiría hacer adquisiciones pequeñas con el tiempo. La empresa mantiene su perspectiva de un crecimiento de un dígito medio en su indicador de VMT en el largo plazo.

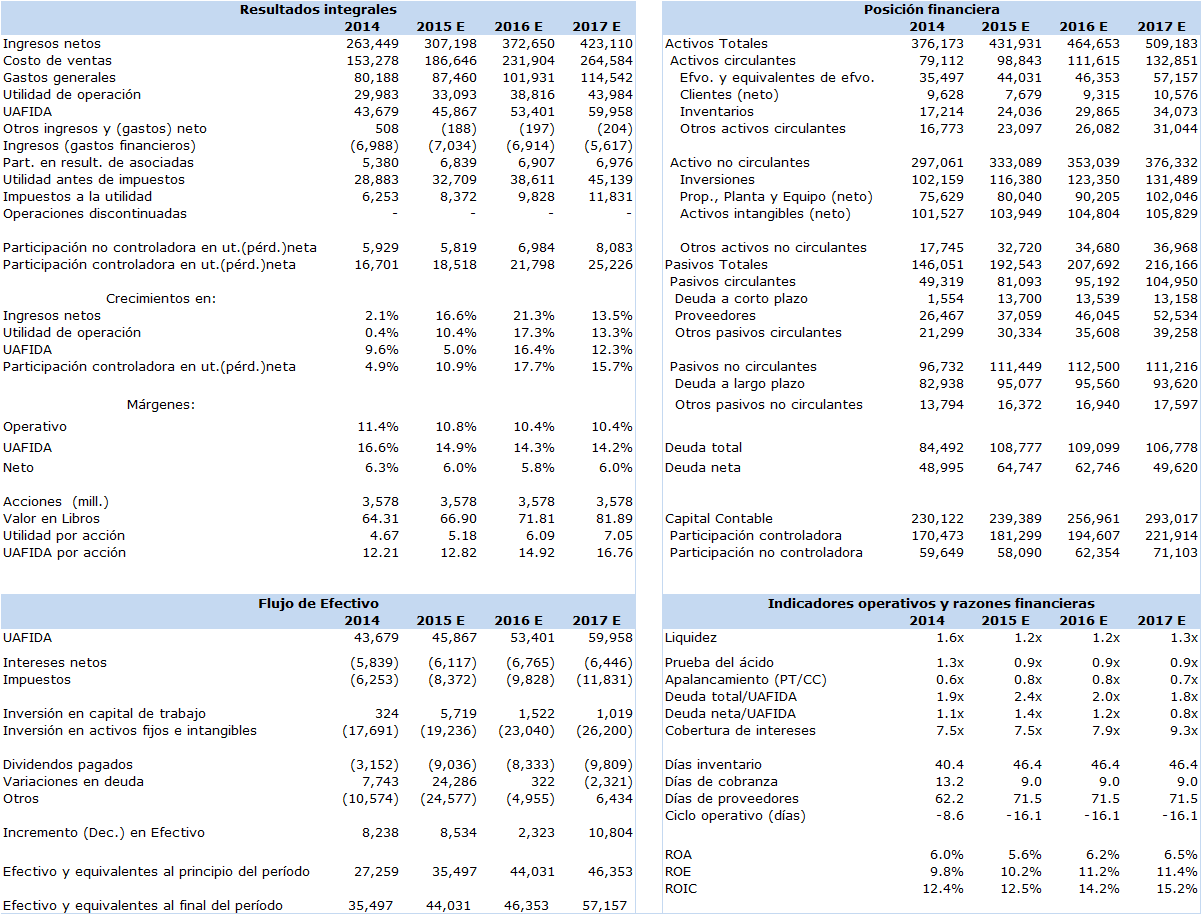

Determinación de la Valuación Intrínseca (VI): Utilizamos el método de Suma de las Partes para valuar por separado cada uno de los negocios de la empresa, así como su participación económica en Heineken, en la que incorporamos el promedio de las expectativas del mercado para el precio de las acciones de la cervecera holandesa. Para el caso de FEMSA Comercio, que consolida a Oxxo, farmacias, comida rápida, Oxxo Gas y, desde el próximo trimestre los resultados de Grupo Socofar, utilizamos el método de DCF (asumiendo WACC=8.6%, crecimiento residual=4.0%, que incorpora un potencial de crecimiento superior al estimado para la economía mexicana en el largo plazo). Para el negocio de bebidas, consideramos el nuevo VI determinado para KOF y la participación accionaria de FEMSA en este negocio. Nuestras proyecciones de ROIC en el largo plazo muestran un diferencial atractivo respecto a su WACC, por lo que vemos generación de valor para el inversionista. Nuestro nuevo VI a 12 meses implica múltiplos VE/UAFIDA 2016e y 2017e en 14.4x y 12.8x, niveles atractivos en comparación con su cotización actual. Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas de México, afectando el ingreso personal disponible del consumidor; 2) Volatilidad cambiaria e incertidumbre económica, particularmente en Sudamérica; y 3) Incremento sustancial en la inseguridad en México.

Resumen de resultados al 3T15 (cifras en MXN mill., excepto datos por acción)

Proyecciones e indicadores financieros (cifras en MXN mill., excepto datos por acción y razones)

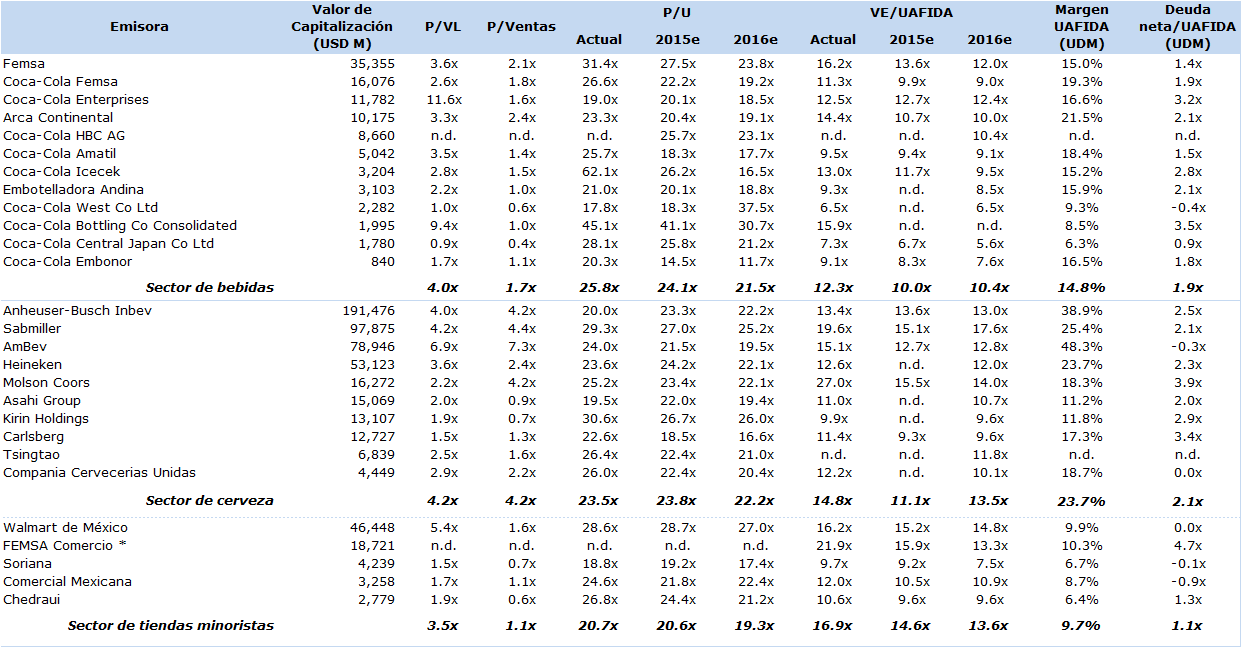

Valuación comparativa de la industria

-

Múltiplos históricos

VE/UAFIDA

Fuente: Elaboración propia, con base en información publicada por la emisora y por la BMV.

Fuente: Elaboración propia, con base en información publicada por la emisora y por la BMV. -

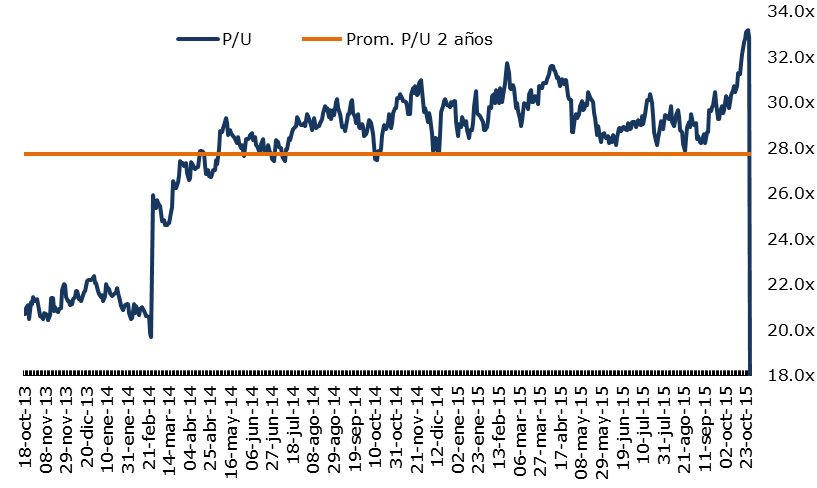

Múltiplos históricos

P/U

Fuente: Elaboración propia, con base en información publicada por la emisora y por la BMV.

Fuente: Elaboración propia, con base en información publicada por la emisora y por la BMV.