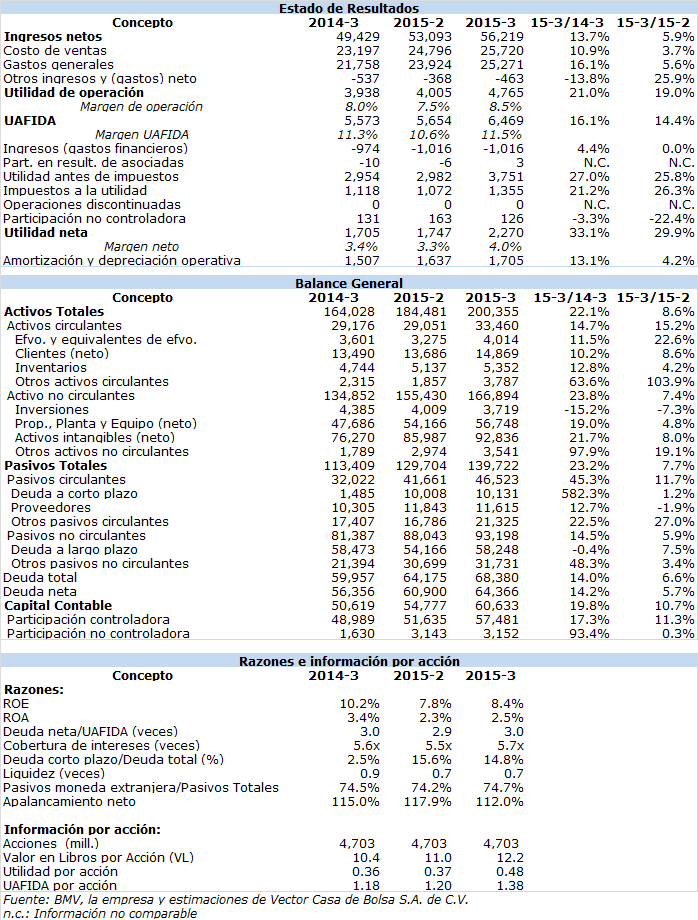

Reporte trimestral

BIMBO : Positivo 3T15 bien ajustado a expectativas; destaca EU por aspectos cambiarios

BIMBO A

Ventas y Uafida

(Millones de pesos)

Desempeño relativo de la acción

- Destacan los avances en México, con un repunte importante en la línea Marinela y diversas botanas; recuperación del consumo per cápita.

- La operación en EU fue sin duda la estrella en el desempeño trimestral, tanto por un efecto de aumento de precios como por efecto de su operación en dólares trasladada a pesos.

- Mantiene un alto nivel de apalancamiento, el cual tendrá que abatir necesariamente en los siguientes años a partir de la mayor generación de flujos.

ACLARACIÓN: Bimbo modificó la metodología de análisis trimestral acostumbrada en sus comentarios de prensa a una perspectiva sólo de observaciones sobre sus cifras acumuladas, con lo cual a nuestro juicio desgraciadamente se ha perdido cierto transparencia sobre lo que más importa, que son los eventos de cada trimestre. Con esta salvedad y limitación en la aportación de información, la Dirección de Bimbo redujo y limitó la capacidad de análisis que antes teníamos, lo que no dejamos de lamentar.

Aclarado lo anterior diremos que, con sólo una desviación del 2% en los ingresos y en la Uafida, nuestras cifras estimadas se ajustaron razonablemente bien a los niveles absolutos reportados por Bimbo. Los avances en ingresos de casi 14% y de 16% en la Uafida definieron un favorable y positivo trimestre que estuvo al nivel de lo esperado. Sin embargo, a nivel de la utilidad neta, el crecimiento de 33% en esta (con $2,270m) resultó superior a los $2,052m estimados a partir de un mayor nivel de utilidad de operación que el que calculamos.

El impulso proporcionalmente superior en la utilidad operativa se logró a partir de un menor costo de ventas, el cual avanzó en casi 11%, es decir, en 2.8% por debajo del ritmo de ingresos, justo la palanca suficiente para hacer crecer la utilidad operativa hasta en un 21%, apoyado también en el menor peso del rubro de otros gastos. Ciertamente vimos mejoras relativamente notorias a todos los niveles de sus márgenes. Sin embargo, el crecimiento de 16% en sus gastos de operación neutralizó en parte esta ventaja, aunque sin daño observable en la mejora del resto de sus márgenes.

Bimbo dejó ver parcialmente en sus cifras que el crecimiento en ingresos se dio fundamentalmente por el impulso de las ventas en Norteamérica, las cuales incluyen operaciones en Canadá. Estas avanzaron en 23% año/año, y 30% a nivel acumulado; el beneficio del tipo de cambio (con un 20% a 25% de efecto devaluatorio año/año) más las adquisiciones de períodos anteriores explicaron este fuerte impulso. Vale decir que la adquisición de Canada Bread ya ha cerrado su ciclo anual comparativo, al igual que la compra de Sara Lee con ya cuatro años de este evento, por lo que los crecimientos logrados son más de tipo orgánico. Se habló de una relativa debilidad en las ventas en Norteamérica debido al aumento en precios implementado a principios del año, aunque anotaron incrementos en el desempeño de marcas adquiridas como Orowheat, Thomas y Nature´s Harvest, marca Premium de pan orgánico.

Múltiplo histórico VE/UAFIDA

Por su parte, la Uafida derivada de Norteamérica tuvo un importantísimo avance del 43% año/año, seguido en importancia por el de México, con un 18% más; su margen Uafida logró un avance de 1.3% vs el año anterior, ciertamente meritorio. Hay evidencia que el margen de esta zona se sigue expandiendo, esta vez apoyado también por efectos monetarios; actualmente el Uafida de esta importante división representa el 43% del Uafida total generado. Se volvió a decir que buena parte de los mayores gastos enfrentados provinieron principalmente de la adquisición de Canada Bread, y de los gastos administrativos más altos en Latinoamérica (sistemas de información) y en Europa, si bien vale agregar que estas explicaciones que ya eran conocidas se dieron más en relación al desempeño de la empresa en los últimos nueve meses que respecto al desempeño de este trimestre. Finalmente se dijo que en relación a la marca Sara Lee se tiene un objetivo de largo plazo para obtener un 10% de margen sobre la operación de esta marca, y probablemente hasta un 11%, de acuerdo a lo recogido en su conferencia telefónica.

En México, el crecimiento trimestral en ingresos fue de 5.7% y de 5.8% a nivel acumulado. Bimbo aclaró ver un mayor volumen y un mayor consumo per cápita en México de sus productos. Especialmente se habló de la línea Marinela y Barcel como dinamizadores, especialmente la primera, que al reversar su tendencia negativa de trimestres pasados, superó a la línea de salados y botanas. También productos de innovación, con menores azúcares y grasas agregadas han influido en el consumo, al igual que la réplica de fórmulas en México importadas y heredadas de Canadá (Villaggio bread).

En cuanto a sus costos y gastos operativos en México (traducido en un crecimiento de 18% año/año de su Uafida) se dijo que a pesar del impacto en altos costos de materias primas debido a un menor nivel del peso, se logró la mejora más importante en este margen, de hasta 2%, realmente muy sustancial a nuestro juicio. Se atribuyó este logro a efectos de coberturas y mejoras en temas logísticos. Actualmente el flujo Uafida mexicano generó el 57% del total de este rubro.

Por su parte la división Latinoamérica avanzó en ventas un favorable 7.8% vs el año anterior, a pesar de las condiciones económica débiles. Intuímos sin embargo que la caída mostrada de 43% en la uafida de Latinoamérica, misma que no fue explicada en su comunicado, responde más a cuestiones de traslación monetaria, debido en buena parte al (mal) efecto monetario de Brasil, no obstante se dijo en su conferencia telefónica que las ventas de la zona crecieron más de 10%, y que Brasil continúa generando un mayor crecimiento, a pesar de la fuerte competencia. A pesar de ello, el flujo uafida de esta zona mostró la baja citada de 43%. Se destacó el desempeño en Ecuador con la marca Supan, al igual que la introducción de tortillas y la marca Sanissimo. Si bien son todas noticias buenas, hizo falta mayor detalle sobre el revés mostrado en su flujo operativo en esta zona. Actualmente la división Latinoamerica representa el 10% de los ingresos y apenas el 2% del flujo Uafida global.

En cuanto al tema de la más reciente división creada, Europa (con el 3.5% de los ingresos y con una pérdida Uafida del 1% respecto al rubro global), se dijo que la operación en el Reino Unido conribuyó con la totalidad del 13% de aumento acumulado registrado en el año. Desde luego la parte de España sigue estando emproblemada en ingresos y utilidades operativas, lo cual deja ver que esta zona permanece como un lastre. Se habló que la adquisición de Panrico permanece en etapa de autorización (a concluirse a fin de este año), y que se ha experimentado con el lanzamiento de marcas dulces de pan, como el de horneados marca Martinez, todo en esta zona del mundo.

Por el lado del Costo de financiamiento neto del grupo, bien podríamos hablar de una relativa estabilidad en el peso de este bloque, al crecer este sólo 4% vs el año pasado. De estas partidas destaca el aumento de 15% en los intereses pagados, el cual fue mitigado por mayores intereses ganados, una utilidad cambiaria importante vs el año pasado y la aportación de otro tipo de ingresos financieros; el resultado fue un cargo por mil millones, casi lo mismo que el año pasado diríamos, “comiéndose” este monto la quinta parte de la utilidad operativa del trimestre, principalmente por los intereses pagados de una mayor deuda.

En este último sentido, Bimbo concluyó con una deuda total por $68.4mm de pesos, 14% más que el año pasado, mostrando así el efecto devaluatorio (16%) del peso vs el dólar. Se agregó que la vida promedio de la deuda sigue estando en 8.4 años, con un costo promedio del 4.4%, con el 85% a largo plazo y con el 75% de la misma denominada en dólares americanos, y el resto en dólares canadienses. La deuda neta a Uafida se mantiene en un (alto) nivel de 3.0 veces, y con una ligera mejora en su cobertura de intereses de 5.7 veces (vs 5.6 veces del año anterior).

Finalmente diremos que Bimbo tiene como tarea prioritaria el abatir sus altos niveles de apalancamiento, y ciertamente el alinear y eficientar sus operaciones internacionales a los estándares mexicanos, tareas ambas que podrían tomar todavía varios años de continuas mejoras. En su conferencia telefónica se habló de una nueva estrategia de enfoque en presupuestos base cero con efecto de lograr tales eficiencias. Las preguntas surgidas alrededor de esta estrategia fueron múltiples, y sin embargo Bimbo señaló que se implementará a partir del año próximo, con voluntad de transferirlas al resto de todas sus operaciones internacionales. Habremos pues de ver qué resultados se obtiene de esta nueva visión de negocio.

En suma, se trató de un trimestre positivo, muy en línea con lo esperado y con evidentes mejoras en márgenes, las cuales iremos incorporando más conservadoramente hacia los siguientes períodos. Debido a las condiciones ya revisadas de valuación de este grupo por la vía de los tres métodos que utilizamos, y aun incorporando los actuales resultados que estuvieron en línea con nuestras expectativas, estamos ratificando por el momento el mismo nivel de valor intrínseco a doce meses de $53.0 que anteriormente comprometimos, nivel que aproximadamente equivale a un rendimiento anualizado de 13% en función del último nivel de cotización. Ciertamente este trimestre resultó estar dentro de la trayectoria de mejoras esperadas para el grupo, lo cual deja abierta la puerta para poder volver a evaluar el desempeño del grupo hacia el cierre del año, si así fuera el caso. Por lo pronto permanecemos en lo dicho y realineamos nuestras expectativas para el año próximo en función de las expectativas y resultados demostrados en las cifras de este 3T15.

Información comparativa al 3T15

Cifras en Millones de MXN excepto los datos por acción