Comentario de empresa

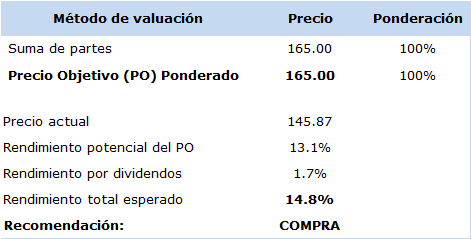

FEMSA: Compra de Socofar aditiva en valuación y en flujo libre de efectivo: Subimos VI y reiteramos COMPRA

FEMSA UBD

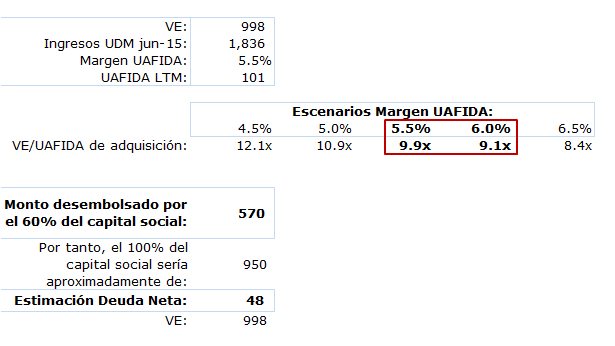

Compra de participación mayoritaria (60%) en Grupo Socofar

Cifras en USD mill.

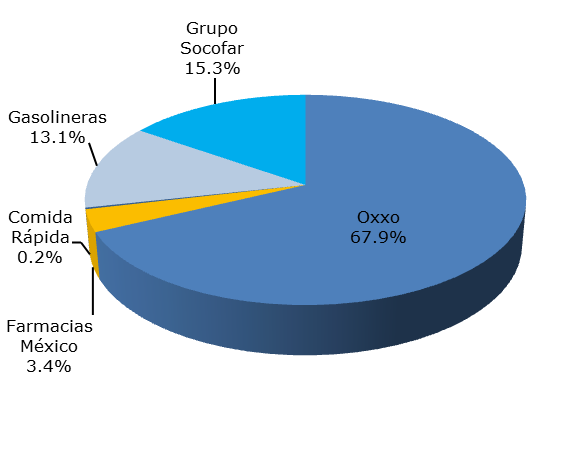

FEMSA Comercio: Origen de los ingresos 2016e

- La adquisición de Grupo Socofar se realizó a un múltiplo que agrega valor a FEMSA, el cual calculamos por debajo de las 10x VE/UAFIDA, atractivo considerando la valuación conocida de FEMSA en 14.6x.

- En términos ingresos y uafida anualizados, Socofar podría incrementar en 15.3% y 9.3% respectivamente, las cifras de FEMSA Comercio. A nivel consolidado, representaría el 8.3% de los ingresos y el 3.3% de la uafida de FEMSA.

- Adicionalmente, consideramos que la adquisición abre la posibilidad de que la empresa siga consolidando el canal farmacéutico en Sudamérica y facilite, eventualmente, la exportación de su formato Oxxo en Sudamérica. Subimos VI a 12 meses a MXN 165.00 y reiteramos COMPRA.

Brevemente los pormenores del anuncio: FEMSA Comercio, S.A de C.V., subsidiaria al 100% de FEMSA (NYSE: FMX, BMV: FEMSA), llegó a un acuerdo para adquirir una participación mayoritaria (60%) en Grupo Socofar, operador líder de farmacias en Sudamérica basado en Santiago, Chile, con efectivo disponible. Socofar actualmente opera 643 farmacias y 154 tiendas de belleza en Chile bajo las marcas Cruz Verde y Maicao, respectivamente. Socofar es líder en el sector de farmacias y ocupa la posición número dos en el segmento de tiendas de belleza en Chile. Adicionalmente, Socofar controla Farmasanitas en Colombia la cual opera más de 150 farmacias, farmacias in situ y dispensarios médicos con las marcas Cruz Verde y Farmasanitas. Socofar es además líder en la distribución de farmacéuticos a clientes terceros y participa en la producción de medicamentos genéricos y bioequivalentes en Chile. La transacción está sujeta a recibir la aprobación de las autoridades correspondientes y se espera que el cierre ocurra durante el 4T15. A continuación nuestros comentarios al respecto:

• Adquisición aditiva en valuación, atractiva considerando la cotización actual de FEMSA. Como se muestra en el cuadro, asumiendo un margen uafida de dígito medio, el múltiplo probable de adquisición se ubicaría en un rango de entre 9.9x y 9.1x, atractivo considerando la valuación actual de la empresa en niveles de 14.6x.

• La compra no tendrá implicaciones negativas en la posición financiera de la empresa. Con base en nuestros estimados y de acuerdo a pláticas con la administración de FEMSA, la empresa pagó por el 60% del capital de Socofar alrededor de USD 570 mill. en efectivo y absorberá un monto reducido de deuda neta que estimamos en USD 48 mill. Nuestros estimados para el cierre de 2016, incorporan un ligero incremento de la deuda neta, pero manteniendo estable nuestra proyección del ratio de apalancamiento en 1.1x deuda neta a uafida.

• Si bien la rentabilidad de Socofar es menor la registrada por FEMSA Comercio, consideramos que es un negocio que aportará flujo libre de efectivo y niveles de ROIC crecientes en el largo plazo. Con base en información recopilada de organismos públicos de salud, tanto en Chile como en Colombia, vemos que los crecimientos en el sector farmacéutico, medido en ingresos, van de rangos del 5% hasta el 8%. Particularmente en Chile, país que representa aproximadamente el 80% de los ingresos de Socofar, la población advierte ya una tendencia al envejecimiento, y es creciente la necesidad por diversas terapias y acceso a medicamentos. Como dato relevante, la compra de medicamentos en Chile, incluso los de libre

FEMSA Comercio: Origen de la uafida 2016e

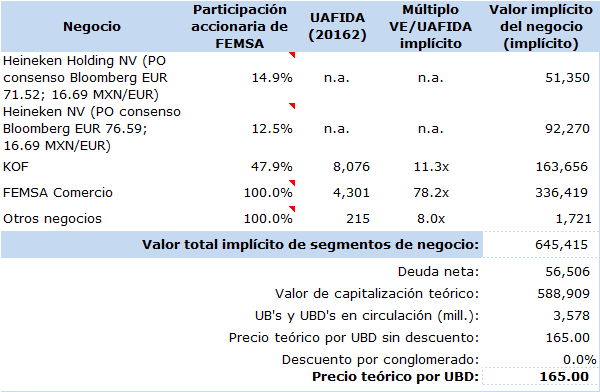

Valuación por Suma de Partes

Cifras en MXN mill. (excepto precios por acción)

-

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis. -

Resumen de cálculo del VI y múltiplos implícitos

Fuente: Estimados VectorAnálisis.

Fuente: Estimados VectorAnálisis.

prescripción (OTC), solo se puede realizar en farmacias y no es tiendas de autoservicio. Nuestros estimados financieros asumen la incorporación de los resultados operativos de Socofar a partir del 1T16, con crecimientos en ingresos de largo plazo del 5% anual (en moneda local) y un margen uafida inicial de 5.5% con una proyección de mejora gradual en los próximos años. Con base en lo anterior, determinamos que Socofar representará alrededor del 15.3% de los ingresos de FEMSA Comercio (8.3% a nivel consolidado) y el 9.3% de la uafida (3.3% a cifras consolidadas). El efecto cambiario lo determinamos de acuerdo a las proyecciones del consenso de Bloomberg para el peso Chileno y el peso Colombiano. Como se podrá apreciar en nuestras proyecciones financieras para los próximos dos años, prevemos una disminución del margen uafida consolidado debido que prevemos un crecimiento más acelerado en los negocios diferentes a Oxxo, tales como farmacias y gasolineras, los cuales tienen un margen menor al de las tiendas de conveniencia. En cuanto a nuestro análisis de ROIC de FEMSA Comercio, de manera similar prevemos una ligera contracción en los próximos años, pero aun vemos indicadores muy sólidos cercanos al 20% como se muestra en la gráfica.

• Estratégicamente, vemos positiva la adquisición no solo por la incursión en un nuevo mercado, sino también por la posibilidad de facilitar la “exportación” del modelo de negocio de tiendas de conveniencia en territorio Sudamericano. Cabe señalar que Grupo Socofar es una empresa que tiene un grado de integración vertical importante, por lo que se asegura una transición ordenada y con menores riesgos, a diferencia de comprar un negocio en donde no se conocen o no se pueden controlar las diferentes etapas del modelo comercial. Es decir, el punto de venta se conoce y se suministra parte del producto vendido en los canales de distribución. Adicionalmente, el hecho de que los accionistas originales mantengan un 40% de la compañía, asegura un alineamiento de intereses entre los inversionistas entrantes y los que ya operaban el negocio anteriormente. Cabe señalar que el actual CFO de FEMSA, el Sr. Daniel Rodríguez Cofré, tiene experiencia en el negocio minorista en Sudamérica.

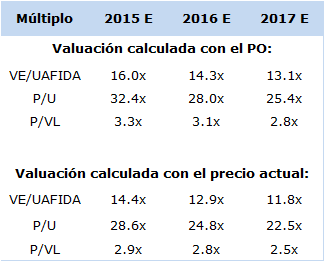

Determinación de la Valuación Intrínseca (VI): Utilizamos el método de Suma de las Partes para valuar por separado cada uno de los negocios de la empresa, así como su participación económica en Heineken, en la que incorporamos el promedio de las expectativas del mercado para el precio de las acciones de la cervecera holandesa. Para el caso de FEMSA Comercio, que consolida a Oxxo, farmacias, comida rápida, Oxxo Gas y, eventualmente a Grupo Socofar, utilizamos el método de DCF (asumiendo WACC=8.6%, crecimiento residual=4.0%, que incorpora un potencial de crecimiento superior al estimado para la economía mexicana en el largo plazo). Para el negocio de bebidas, consideramos el nuevo VI determinado para KOF y la participación accionaria de FEMSA en este negocio. Nuestras proyecciones de ROIC en el largo plazo muestran un diferencial atractivo respecto a su WACC, por lo que vemos generación de valor para el inversionista. Asumiendo que los resultados de Grupo Socofar se consolidarían a partir del 1T16, determinamos un nuevo valor intrínseco a 12 meses en MXN 165.00, que implica múltiplos VE/UAFIDA 2016e y 2017e en 14.3x y 13.1x, niveles atractivos en comparación con su cotización actual. Principales riesgos en la valuación: 1) Fuerte deterioro de las condiciones económicas de México, afectando el ingreso personal disponible del consumidor; 2) Volatilidad cambiaria e incertidumbre económica en Sudamérica; y 3) Incrementos en impuestos y en la regulación a alimentos y bebidas.

Proyecciones e indicadores financieros

Cifras en MXN mill., excepto datos por acción y razones